【2026年改正】新リース会計基準とは?変更点とオフバランス処理できる項目を解説

そこで本記事では、新しい基準の概要や従来のものからどのような変更がありどのような影響が出るのか解説します。

新リース会計基準とは?2026年からの強制適応か

従来のリース取引

リース会計基準とは、各種リース取引の種類や会計処理などについて定められたルールのことです。

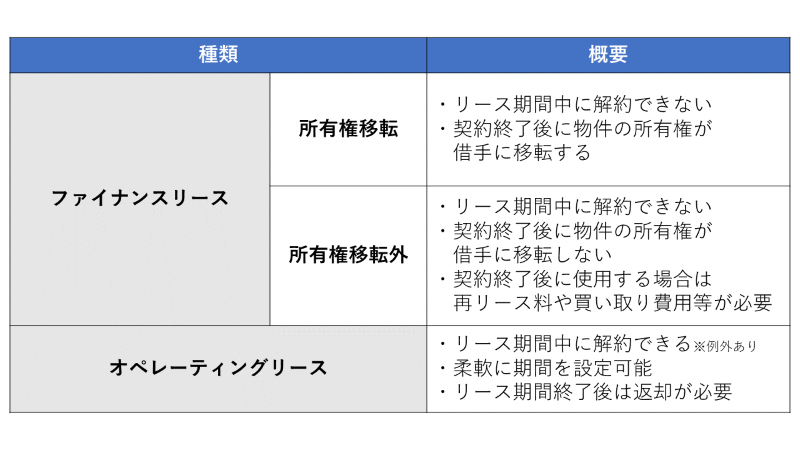

そもそもリース取引の種類には、以下の表のものがあります。  2008年4月1日から適応されている日本の会計基準では、リースして資産を借り入れた場合、ファイナンス・リースとオペレーティング・リースのいずれかで処理を行っていました。

2008年4月1日から適応されている日本の会計基準では、リースして資産を借り入れた場合、ファイナンス・リースとオペレーティング・リースのいずれかで処理を行っていました。

日本の会計基準は、国際的な基準である「国際財務報告基準(IFRS)」とは異なる手法を採用していましたが、IFRSが基準を変更したことに伴い日本の基準も新たに制定する動きが出ています。

新リース会計基準とは

IFRSの基準変更に伴い、IFRSを適応している企業において、2019年1月1日以降の事業年度で「新リース会計基準」が適用されています。

リースして資産を借り入れた場合、今まではファイナンス・リースとオペレーティング・リースのいずれかで処理を行っていましたが、2019年1月以降はこれが廃止されています。

また、この動きは日本の会計基準にも組み込まれる方針が明らかにされています。2023年5月に企業会計基準委員会が公表した「リースに関する会計基準(案)」によると、

「我が国の会計基準とは、特に負債の認識において違いが生じることとなり、国際的な比較において議論となる可能性がありました。これらの状況を踏まえ、当委員会は、財務諸表作成者及び財務諸表利用者から幅広く意見を聴取したうえで、2019年3月に開催された第405回企業会計基準委員会において、借手のすべてのリースについて資産及び負債を計上する会計基準の開発に着手することとし、検討を重ねてまいりました。」

とあり、特に負債の項目で認識の違いが起きていることから、借り手のすべてのリースを原則オンバランスにする方針が示されました。

引用:企業会計基準委員会

企業会計基準委員会によって公開されている草案では、リースの費用配分については減価償却費や利息相当額を計上する処理モデルを提案しています。

草案の詳しい内容に関しては、こちらで確認できます。興味のある方はチェックしてみてください。

2026年の施行が予想

改正版の施行に関しては、2026年ごろとなる見通しです。

今すぐに対応が必要というわけではありませんが、最新情報をこまめにチェックし、どのような変更が行われるのか把握しておきましょう。また、会社として改正版にいつでも対応できるように、担当者に対して周知を徹底するなど準備を進めておくことも重要です。

新リース会計基準の主な変更点と影響

新リース会計基準によってどのような点が変更となったのでしょうか。また変更に伴い企業はどのような影響を被るのでしょうか。ここではそれらの点について解説します。

主な変更点:オペレーティング・リースのオンバランス化

従来、日本の基準では、オペレーティング・リースは「資産」として計上せず、リース料を毎期の「費用」として計上していました。

しかし、新基準では、従来の2つの区分が廃止されるため対象物を「資産」として扱い、リース料は「負債」に計上しなければならなくなりました。

考えられる影響

企業が受ける可能性のある影響としては以下のようなものが考えられます。

- ・【対象範囲】ほぼすべての借手

変更に伴い、リースに該当する取引は形式上の契約にこだわる必要がないため、ほとんどすべての借手が影響を受けることとなります。 中でも賃貸借契約や商業施設やホテルといった大型施設、飛行機などの高額資産を借りている場合の影響は大きいと予測されます。

- ・【貸借対照表】自己資本比率が低下

ファイナンス・リースとオペレーティング・リースの区分がなくなることで、これまでは資産として計上されていなかったリースを資産として扱わなければなりません。 そのため、結果的に総資産額が増え、自己資本比率が低下してしまいます。

- ・【損益計算書】リースの費用内容変更により営業利益が上昇

これまで、リース料に関しては全額費用として計上されていましたが、変更されることで減価償却費と支払利息に費用化されます。

そのため、一回で費用にできる金額自体は減少してしまいますが、営業利益は上がることとなります。ちなみに営業利益の向上は、支払利息が営業外費用として扱われることも理由の1つです。

本章では新リース会計基準の変更点と影響について解説しましたが、次章では必要な準備について紹介します。

新リース会計基準に向けて必要な準備

新リース会計基準の施行に向けて必要な準備には以下のものがあります。

対象となる取引の把握と影響分析

始めに取り組んでおくべきことは、現状のリース取引状況の整理・把握です。新リース会計基準においては原則すべてのリース取引がオンバランスでの会計処理に統一されることに加え、不動産賃貸借取引等もリース取引と見なされる可能性があります。

新たに資産および負債が計上される可能性のある取引を洗い出し、経理処理にどの程度の影響が及ぶのか財務・経理部門を中心に社内で分析しておきましょう。

対応方針の検討

対象となる取引の把握と影響分析の結果をもとに、今後の会社の対応方針を検討します。現状の人員や業務フローでキャパシティを超えてしまう可能性が高いようであれば、人員の増強と業務設計の見直しを図りましょう。

方針に沿った業務設計

決定した対応方針に沿って、新リース会計基準に適した業務設計の構築が必要です。具体的には経理・決算処理に使う固定資産システムや、リース債務を管理するエクセルなどの改修を行います。 その際新しくシステムを導入する場合は、自社にとって必要な機能や、自社の業務フローに適したオペレーションが可能なツールを選ぶことが重要です。

新リース会計基準の理解を深め、適切な対応を

現在は新リース会計基準が変化する時期であるため、理解を深めて対応していかなければなりません。特に、企業活動に欠かせないIT資産であるパソコンは注意が必要です。

パソコンのリース・レンタル時にも注意

会社のパソコンをリースで調達する場合には、オフバランス処理となる少額リースの対象であるか確認することが重要です。

オンバランス処理の対象となると資産と負債が増加するため、今後はオフバランス処理できる部分は対応を行い、自己資本比率を高める必要があります。

NTTデータ ウェーブが提供する「Wave PC Mate」は、パソコンの調達・導入~廃棄までのライフサイクルをワンストップでサポートするサービスです。

本サービスでは、ハードウェア・ソフトウェアを3~4年コースで提供しており、ご紹介した新リース会計基準におけるパソコンのリースのオフバランス化にも対応できると予想されています。

また、お客さま保有のソフトウェアライセンスのご利用も可能であり、パソコンの保守を含めた月額費用で提供しているため、ランニングコストの削減と計算がしやすい点も特徴です。

PCの運用負荷やランニングコストを低減したいとご検討中の方はこちらもご覧ください。

- Wave PC Mate 運営事務局

- Wave PC Mateは、NTTデータ ウェーブが提供するハードウェアの調達から導入、運用管理、撤去・廃棄までのPCライフサイクルマネジメントのトータルアウトソーシングサービスです。本サイトでは、法人企業のPC運用管理業務の課題解決に役立つ様々な情報をお届けします。